著者情報

三橋泉 DLSパートナー株式会社 代表

「クリニックCFO」として、時にはクリニックの院長の財務責任者、時には顧問税理士の良き相棒としてクリニックの経営を支えているようです。

元々は保険会社の営業でFP(ファイナンシャルプランナー)の方です。

クリニックの院長を中心に保険提案営業を行う一方で、医療業界や医療法人化について理解を深めるうちにでクリニックの院長と顧問税理士の在り方に疑問を持ちます。

院長にとって最適な税理士や税務対策、法人設立(医療法人化、MS法人設立)を行うことで、効率のよいお金の貯め方を提案するとともに、経営にとって重要な集患対策についても取り組んでいます。

概要

本書タイトルには「クリニック経営 4つの原則」とありますが、この4つは以下のようになります。

・インカム 集患で利益を増やす

・タックスマネジメント 節税対策

・インベストメント 資産運用

・リスクマネジメント リスク管理と出口戦略

まずはクリニックに売上と利益をもたらさないとお金は入ってきません。そのためには集患戦略が必要になります。次に利益からそのお金を手元に残すための税務対策、そして手元のお金を有意義に使うための戦略について述べています。

最終的には退職し承継を行うなどの方法が考えられますが、出口戦略まで考えた効率の良いお金のマネジメントについて記されています。

クリニックCFO

クリニック院長の業務を円滑にしお金の面から院長個人のライフプランの実現をサポートをする役割です。

院長の理想のライフプランを実現させるためには、事業の会計と個人の会計を一体で考えないと効率よくお金のマネジメントができません。

また、クリニックお院長は経営者でありプレイヤーであるため診察以外にも非常に多くの業務を行っています。診察以外の業務は院長は専門家ではないため、自分で行うには力不足、よって外部専門家(税理士、社労士、コンサルタントなど)に依頼することになります。

一方で院長にはまとまった時間がもなく、専門家との知識差もありますし、とくに専門家にとっては院長のライフプランは二の次となるため、専門家は自分の都合の良いことを言ってしまいますし、院長はそれを鵜呑みにしてしまう傾向があります。

院長にはライフプランと事業をまとめて相談する相手が身近にいることは少なくなっていしまいます。

そこで事業のことを理解し時には税理士などの専門家とも連携すると同時に、院長の個人の資産形成にも寄り添えるクリニックCFOが必要となっているということです。

間違えない顧問税理士選び

クリニック院長のライフプランを実現するためには顧問税理士との連携が重要です。

そのため、税理士の選び方として具体的なアドバイスを記しています。

税理士の業務について理解する

・基本業務

記帳代行、月次報告、決算申告などのどこの税理士事務所でも提供しているサービスです。

・医療法人設立支援

節税対策のための医療法人設立です。

・経営改善支援

増収増益対策、経営計画策定、資金調達、相続対策のMS法人設立などの支援を行います。

担当者の資格 大手だから安心は禁物

税理士事務所によっては担当者が税理士ではないことがあります。

特に大手税理士事務所であれば安心ということではなく、結局は担当者のレベルで品質が大きく異なります。

他の専門家との連携

社労士との連携がスムーズであると、給与計算から税務までの対応がスムーズになったり、労務問題への対策も行えます。

コンサルタントとの連携があると、節税のために費用を使って集患対策を行うなどの提案ができるようになります。

税理士の思想について

「適正申告」「適正納税」が最重要と考える税理士は、「納税は正義、節税は悪」という信念を持っているため節税の提案が出てきにくい傾向があります。

このような税理士は納税者(院長)の方向ではなく税務署の方向を向いています。余計な節税提案で税務署に睨まれないようにしたいのです。

注意すべき税理士

税理士自身が「私は医療業界はあまり分かりません」と自己申告することはあまりありません。

また、確信犯的に税理士事務所の利益を上げるために法人化やMS法人の設立を促す税理士も居ます。

税理士の利益を追求した法人設立やMS法人の設立さらにはそれぞれに対しての保険契約収益などもあり得ますので、注意が必要です。

その他注意すべき点

顧問料が明瞭(月額、決算、確定申告)、連絡手段(電話、メール、チャット、ビデオチャット)、定期訪問(頻度や内容)など具体的な内容について確認すべきです。

法人化について

医療法人化して院長の個人報酬を家族や法人に分散させることで税金の負担を分散させることができます。

医療業界に詳しくない税理士は面倒なことをしたくはないため法人化に後ろ向きなことも多くあります。

また、個人クリニックの場合、何かあった時の承継がうまく行かないケースがあります。なぜなら個人の場合は一度廃院をして新規開設ということをやらなければならないからです。

さらに病床があったりすると、都道府県の許可を得なくてはならなかったり、時間とコストがかかり、再度開設の許可が下りないリスクも伴います。

このように税金の面だけではなくこのような将来のリスクも含めて税理士の力量が問われます。

法人化すれば良いというわけでは無い

医療専門の税理士事務所の中には、法人化をやたら勧めるところもあります。これは、税理所事務所側の収益向上が関わっているので注意すべき点です。

本書では法人化すべきでなかった例として、資金繰りに大きな問題のあったクリニックを挙げています。

とくに個人所有の戸建てで開業する場合、法人化しても土地や建物は個人でローンの返済を行う必要があるため役員報酬を高く設定せざるを得ません。そうなると、法人化の最大のメリットである所得分散ができずに院長の役員報酬が高くなり、節税の意味をなさなくなるのです。

MS法人の設立

MS法人(メディカルサービス法人)は医療法人では制限されている業務を代わりに行うことで医療サービスの柔軟な提供を多なうための法人です。また、不動産などの相続時の相続税対策でも使えます。

MS法人で行う事業のケースとメリット

- クリニック間接部門(事務など)の職員業務

- 医療材料や備品など購入

- 患者さんへの物品販売

- 医療機器のレンタル

- 不動産の賃貸

- 各種コンサルティング

これらの事業をクリニック本体の代わりに行い、クリニック本体が行う場合の費用に上乗せしてクリニックに費用請求することで、クリニックの利益を圧縮します。

そしてMS法人の役員として親族を配置することで、給与として分配することで所得分散や税金の負担を下げられるようになります。

MS法人のメリットを享受できない注意点

医療法人では優遇されている消費税や事業税の支払いが発生するため、この数字までシミュレーションした上でMS法人の事業を行う必要があります。

また、相続対策を考えていない場合はメリットが減少することを理解しておかなければなりません。

利益を確保するためのリテンションマーケティング

節税するためには利益が必要です。利益は売上からもたらされます。

クリニックの売上はシンプルで患者単価×患者数で算出されます。

保険診療を行っているクリニックでは患者単価の上限はほぼほぼ固定化されてしまいますので重要になるのは患者数です。

患者数というと新患の獲得に走りがちですが、本著者は新規に患者を獲得するよりも離脱した患者を戻すことの重要性を唱えています。

なぜならば、患者さんが離脱していることにしっかりと気づけていないからです。

1対5の法則

新規顧客を獲得するコストは、既存顧客を維持するコストよりも5倍かかるという理論です。

5対25の法則

既存顧客の顧客離れが5%改善されると、利益率が最低でも25%改善されるという理論です。

リテンションマーケティング

患者を新規に獲得するのではなく、既存の患者を維持、再来を促します。そのためには以下のような患者満足度の向上や流出患者へのフォローが必要となります。

患者満足度の向上

待ち時間対策、院内健康相談会、患者コミュニケーションの充実、受付や看護師や医師の対応などのサービス品質の改善

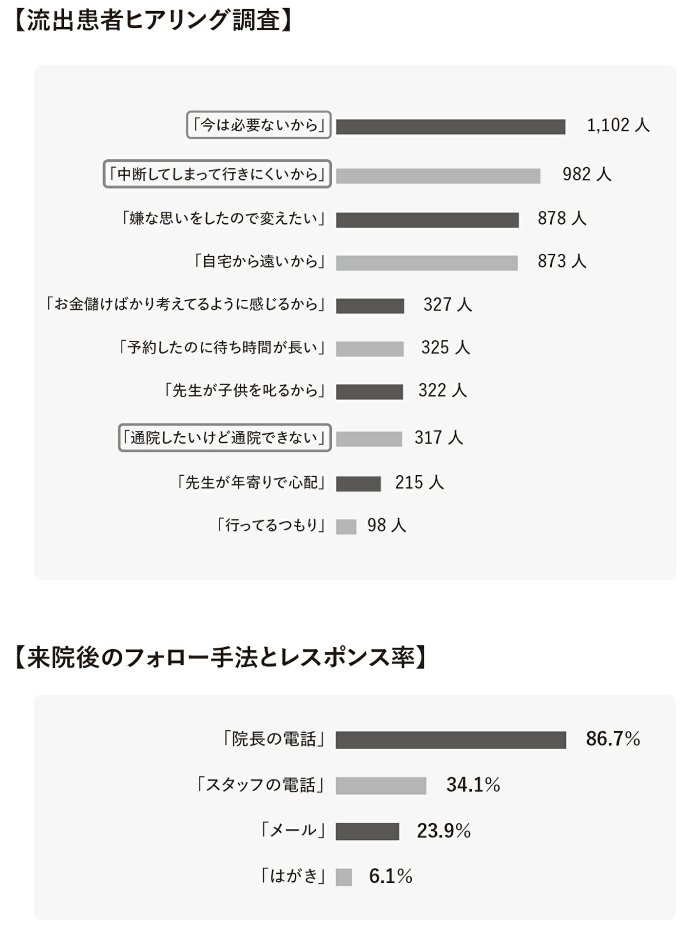

流出可能性患者、流出患者へのアフターフォロー

患者には疾患により「適正来院周期」があります。適正来院周期から脱落してしまいがちな患者や脱落してしまった患者にはフォローを行うのが重要です。

本書には次のようなアンケート結果があり、自院のことが嫌いになって来なくなっているわけでは無いということなので積極的なアクションを起こすことを勧めています。

最小の労力で最大の財産を生み出す クリニック経営 4つの原則 より引用

まとめ

本書のように、クリニック院長のライフプランを考えたうえでの資産の形成について、クリニックの事業や税務、顧問税理士の選び方から記されている本はあまりないように見受けられます。

とくに、税理士の選び方(=節税の仕方)から、資産形成のためのお金のマネジメントについては、著者の専門性が光る参考になる部分です。

また、本ブログ著者は新規開業の相談を受けることも多く、新規患者獲得を重視しがちなところなのですが、リテンションマーケティングで流出患者を呼び戻す重要性について学ぶことが出来ます。

開業後数年たっており、患者数うあ売上の伸びが鈍化しているクリニックではぜひ実践してみると良いのではと感じました。

コメント